La question de savoir si les locations immobilières doivent être soumises à TVA revête beaucoup d’idées reçues. Vous avez peut-être déjà entendu dire que pour être soumis à TVA, il suffit de créer une société commerciale ou encore d’opter à l’IS.

Or il n’en est rien : pour savoir si une opération est soumise à TVA ou non, il faut regarder la nature même de la location. Le principe est simple : d’une façon générale, les locations immobilières correspondent à des prestations de services, et de ce fait sont soumises à la TVA. Il s’agit d’un principe général qui connaît cependant de nombreuses exceptions. De plus, parmi les locations immobilières exonérées, certaines (mais pas toutes) peuvent être soumises à la TVA sur option.

Quel intérêt d’être soumis à TVA ?

L’intérêt de soumettre une location immobilière à la TVA réside dans la possibilité de récupérer la TVA payée en amont.

Autrement dit, la soumission à la TVA s’avèrera intéressante dans les cas où :

- Soit un bien immobilier a été soumis à la TVA immobilière lors de son acquisition ;

- Soit le bien immobilier est acquis en VEFA ;

- Soit le bien immobilier acquis doit faire l’objet de travaux conséquents.

En dehors de ces cas, l’application de la TVA sera plutôt à éviter, ce qui ne sera pas toujours possible selon la nature de la location consentie.

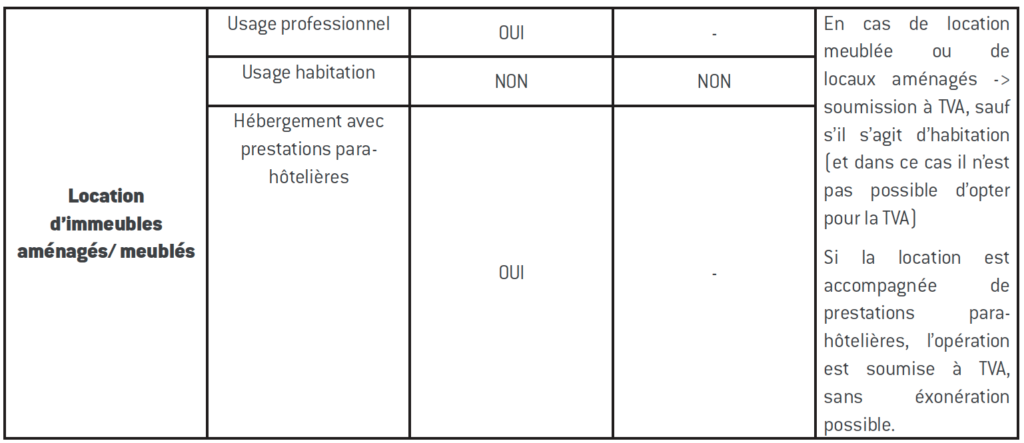

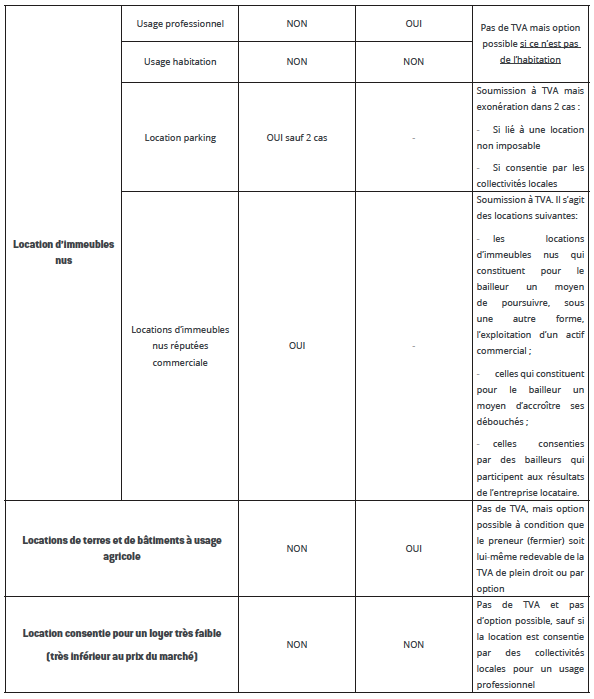

Dans quels cas la location est-elle soumise à TVA ?

Le tableau ci-dessous, récapitule les cas de soumission à la TVA et d’option possible selon la nature de la location.

Attention aux fausses bonnes idées !

Certains pourraient être tentés de mettre en place des locations en chaine via des sous locations pour tenter « d’optimiser » l’application de la TVA.

Par exemple, une SCI dont le bien immobilier serait destiné à être loué à usage d’habitation non meublé, ne peut par principe pas être soumise à TVA. Or, elle y a peut-être intérêt si de gros travaux ont été entrepris.

En mettant en place une première location a objet professionnel auprès d’une société, laquelle sous louerait à usage d’habitation, la SCI pourrait alors opter à la TVA pour récupérer la TVA payée sur les travaux, en toute neutralité pour la société locataire, tout en étant exonéré de TVA sur la sous location s’agissant d’une habitation.

Ce serait évidemment détourner les règles fiscales de leur but initial et l’administration fiscale a sanctionné à plusieurs reprises ce genre de schémas en rappelant qu’en cas de sous location, il convient d’appliquer le régime correspondant à la dernière location. Dans notre exemple, la location à la société sera exonérée de TVA puisque le sous locataire final louera à usage d’habitation.

Est-il possible de bénéficier de la franchise de TVA ?

Les locations qui sont soumises à TVA peuvent bénéficier de la franchise en base si le chiffre d’affaires généré par l’activité ne dépasse pas 82 800 € dans l’année. Dans ce cas, tout se passe comme si la location était exonérée de TVA (pas de facturation de la TVA sur les loyers, et pas de possibilité de déduire la TVA payée).

Et qu’en est-il des charges refacturées au locataire ?

Le bail prévoit souvent que le locataire paie en plus de son loyer une provision pour charges locatives et il est même parfois prévu que la locataire rembourse au propriétaire bailleur la taxe foncière (bail commercial).

Ces diverses charges doivent-elles être soumises à la TVA si les loyers le sont ? La réponse est… ça dépend !

Il faut distinguer deux catégories de charges refacturées au locataire :

- s’agissant des charges purement locatives, c’est-à-dire que le bailleur paie en lieu et place du locataire, celles-ci sont en principe exclues de la base soumise à TVA dès lors qu’elles font l’objet d’une régularisation annuelle (les provisions forfaitaires doivent être soumises à TVA)

- s’agissant des charges qui incombent normalement au bailleur mais que le contrat de bail met à la charge du locataire (ex : taxe foncière, taxe sur les bureaux), celles-ci doivent nécessairement être soumises à TVA.