-

Actualité 29 mars 2024Emargence est heureux de vous présenter son rapport de transparence 2023. Ce document s’inscrit dans notre volonté de transparence et de communication claire avec l’ensemble de nos parties-prenantes. Ce rapport est une démarche d’amélioration continue de la qualité de nos services...

-

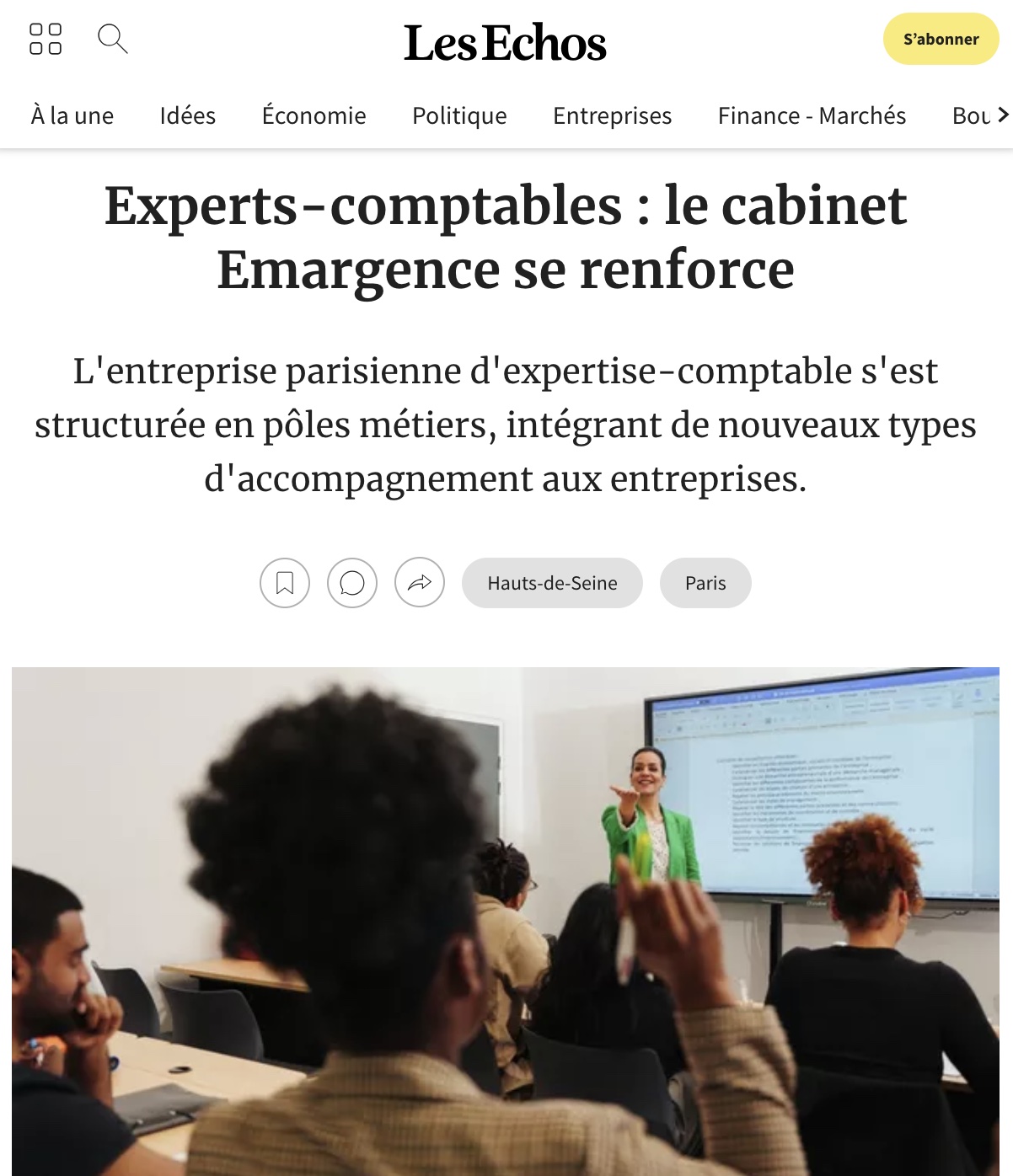

Actualité 25 mars 2024Emargence se renforce et se diversifie pour mieux vous accompagner. En plus de nos missions « traditionnelles » (conseils et accompagnement tout au long du cycle de vie de l’entreprise), nous proposons désormais de nouveaux services pour répondre aux besoins des organisations : analyse d...

-

Opinion 22 mars 2024Qui est le plus intelligent ? (2) Dans le paysage en constante évolution de l’intelligence artificielle (IA), deux noms se démarquent particulièrement : ChatGPT et Gemini (voir les NL précédentes « Comprendre les IA génératives » et « Approfondir ChatGPT »). Ces deux systèmes d&rsq...

-

Actualité 18 mars 2024Julien Tokarz, expert-comptable et Associé Fondateur du Groupe Emargence est à retrouver dans le numéro 843 de l’Actifs, le magazine de l’AGEFI Patrimoine. Dans un cas pratique de 5 pages, il explique l’intérêt et les limites du démembrement dans le cadre de l’achat par crédit...

-

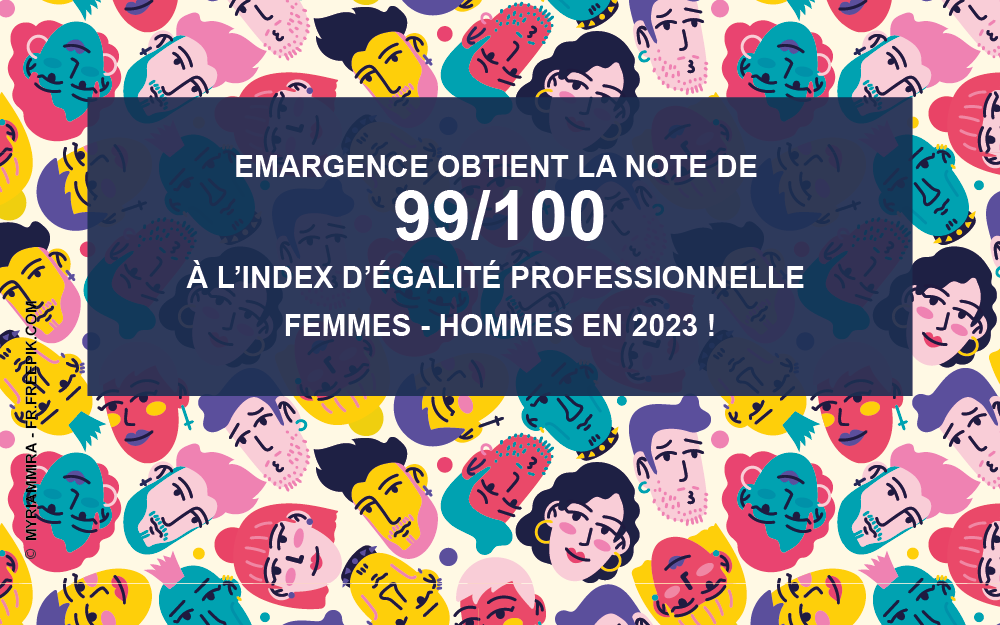

Actualité 29 février 2024Cette année, notre cabinet d’expertise comptable franchit un nouveau cap en matière d’égalité professionnelle, avec une note de 99 à l’index EgaPro ! L’an dernier, nous avions déjà obtenu la note très honorable de 96, mais nous ne nous sommes pas reposés sur nos laur...

-

Opinion 20 février 2024Un voyage à travers ses concepts clés (2) Dans une précédente newsletter, nous avons exploré l’essence de Python, des bases solides à la gestion des erreurs. Aujourd’hui, abordons un nouveau chapitre passionnant. Plongeons dans l’univers des bibliothèques Python, de la prog...

-

Actualité 09 février 2024À quoi pensez-vous à l’évocation du mot “cave” ? Vin ? Stockage ? Encombrement ? Poussière ? …. Eh bien abordons aujourd’hui le sujet de la cave d’archives, fonctionnelle et bien organisée. Si notre bureau mérite d’être rangé et organisé quotidiennement, pourquoi nos d...

-

Actualité 29 décembre 2023Cher(ère) Client(e), Emargence vous invite à faire un vœu pétillant, un vœu grandiose, un vœu audacieux. Un vœu qui vous inspire, qui vous fait rêver, qui vous motive à vous dépasser.Faites ce vœu, osez réaliser vos ambitions, et rappelez-vous : nous serons toujours à vos côtés, déte...

-

Opinion 19 décembre 2023Qui est le plus intelligent ? (1/2) Dans le paysage en constante évolution de l’intelligence artificielle (IA), deux noms se démarquent particulièrement : ChatGPT et Google Bard. Relire la newsletter « Comprendre les IA génératives » Relire la newsletter « Approfondir ChatGPT» Ces deu...

L'actualité vue par Emargence

Bienvenue dans la section « Publications ». Vous y trouverez des articles informatifs pour la gestion comptable et juridique de votre entreprise, des conseils pratiques pour optimiser votre activité, ainsi que les actualités et les offres de notre cabinet. Nous nous engageons à décrypter les complexités et à vous fournir des analyses approfondies pour vous guider vers une gestion éclairée et proactive de votre entreprise.